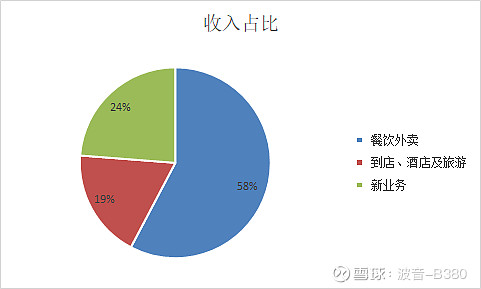

主营业务:餐饮外卖+到店酒旅+新业务(买菜、单车)

美团业务复杂,几个新业务还一直亏损,占比最大的外卖业务净利率才4%,简直没法看。分析美团一定不能陷入到目前的财务指标中,而是要用5-10年的视角去思考未来的样子。

一、餐饮外卖

1、未来空间

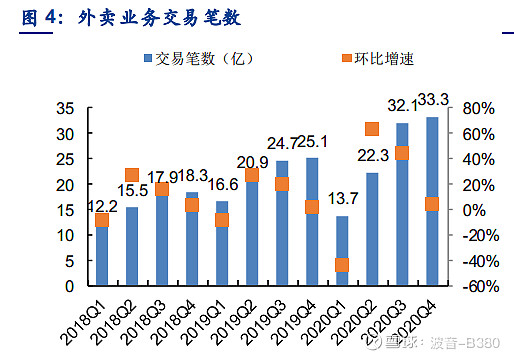

中国餐饮行业规模4.6万亿元,假设未来5年复合增长率5%,外卖渗透率提升到30%,则外卖市场规模达到1.5万亿元,假设美团保持70%的市占率,则未来上限可能在1万亿左右。美团2020年外卖交易规模4900亿元,未来大概还有一倍的增长空间。

2、竞争格局

双寡头,美团70%,饿了么30%。

3、竞争门槛

极高。除了美团和饿了么,新玩家进入已经基本不可能了。

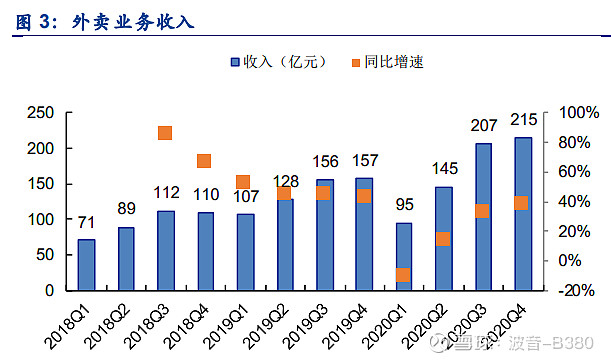

4、盈利能力

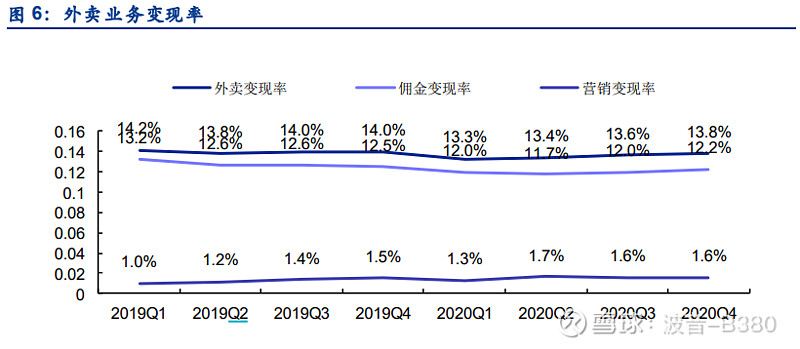

2020年,美团外卖业务变现率大约14%,净利率约4%,好苦逼的生意……

商家都抱怨佣金高,预计未来佣金率很难提升的。

而且外卖骑手都是外包的,不属于美团的员工,也就是不需要为骑手缴纳五险一金。这个存在风险,万一政府要求必须缴纳五险一金,那美团的成本就会大幅增加。

5、成长能力

2020年外卖收入增速21%,相比19年的44%放缓了不少,预计未来5年复合增速15%吧。

6、核心竞争力

已经形成寡头垄断格局,定价能力较强。

二、到店、酒店及旅游

1、市场空间

到店空间巨大。

在线酒店渗透率才35%,日本、德国已经接近60%

如果渗透率提升一倍,那么预计未来空间也有一倍左右的提升空间。

2、竞争格局

到店:美团、大众点评独家垄断

酒店业务,美团从零开始,农村包围城市,几年就反超携程,太牛逼了!

3、竞争门槛

极高,垄断格局基本形成,新玩家很难进入。

4、盈利能力

靠卖广告、抽佣金就能躺着赚钱,净利率48%,简直就是印钞机!

5、成长能力

19年增速40%,20年受疫情影响为-5%,预计未来3年复合增速约20%。

6、核心竞争力

接近垄断的地位,护城河极深。

三、新业务

社区团购、单车等

社区团购目前是个烧钱无底洞,和拼多多、兴盛优选、滴滴、每日优鲜、叮咚买菜、朴朴超市等众多对手竞争。

预计2021年要亏损300亿,后面不知道还要烧多少钱……

共享单车也是个坑,赔本赚吆喝的业务。

新业务不确定性很大,不好分析。

估值

1、外卖

2020年中国餐饮行业市场规模4.6万亿元,外卖市场规模7000亿元,渗透率15%。假设2025年餐饮规模达到5.8万亿元(复合增速5%),外卖渗透率达到30%。(30%渗透率都算比较乐观了,因为外卖用户85%都是都市白领,这部分人的比例其实不大。)则外卖市场规模1.7万亿元,美团市场份额70%,则美团市场份额1.2万亿元,假设变现率13.5%,得出营业收入1600亿。假设净利率从目前的4%提高到8%,则净利润130亿。

2、到店、酒店

2020年净利润80亿,预计未来5年复合增速15%,则2025年净利润160亿。

3、新业务

买菜,完全估不出来~

20Q4年化订单金额约700亿元,假设2025年总成交金额达到3500亿元,3%的净利率,毛估净利润100亿元。

总利润大约130+160+100=390亿,给25倍中性估值,大约1万亿元。目前市值1.3万亿元,毫无吸引力啊!

美团的看点主要在于本地生活的巨大市场,只要和线下相关的吃喝玩乐,美团理论上都可以做,这个市场就看不到天花板了。美团有5亿用户,这个用户体量,未来也蕴含着巨大的价值,目前只能这样想了……